前言

近些年来,记账对我而言早已不只是记录数字的动作,而是一种值得期待的仪式。每到月初我都会抽出一点时间,好好梳理一下过去一个月的收支与资产变化,这是自己每月一次财务复盘的仪式感。

直至今日,我记账已有9年之久,期间经历过自动化记账带来的便利,也遇到过因为工具的缺失而被迫中断记账。直到近三年来找到适合自己的记账方式之后,记账从此对我而言不再是一件困难的事,自己在也逐渐享受这个过程。与此同时,在这折腾的路上我也为自己开发了一些辅助记账的小工具,一直迭代至今,让这记账的过程中充满了成就感。

在很久前自己便想把自己的记账理念写出来,与大家一起探讨,奈何迟迟下不了笔。如今终于鼓起勇气写下这篇文章,当作自己这段时间思考的总结,也算是与大家共同交流和碰撞的“抛砖引玉”吧。

那么故事先从我的记账经历开始。

我的9年记账经历

虽说我的记账经验足足有9年,但总的来说可以分为三个阶段:

1. 享受自动记账带来的便捷

我第一次感受到记账的快乐是在 2016 年开始使用网易有钱这个 App 的时候。这个 App 有一个杀手锏功能,就是它能够自动从银行系统中同步银行卡账单数据,然后在 App 上汇总展示。从第一天体验它之后,我便离不开它了,通过自动同步账单功能,记账对我来说只不过是点点手机里面几个按钮的事情,不到几分钟这个软件便能快速收集我银行卡的支出和收入,并制作好相应的报表,而我就像皇帝批奏折一样去查阅自己的消费报告,对着各种图表若有所思。

得益于自动同步的便利,我很快便养成了持续记账的习惯,在那段时间,我时常在不眠的深夜打开这个 App ,看着各种图表后陷入自我怀疑:为什么最近花了这么多钱?原来钱就是这样花完的☹️。

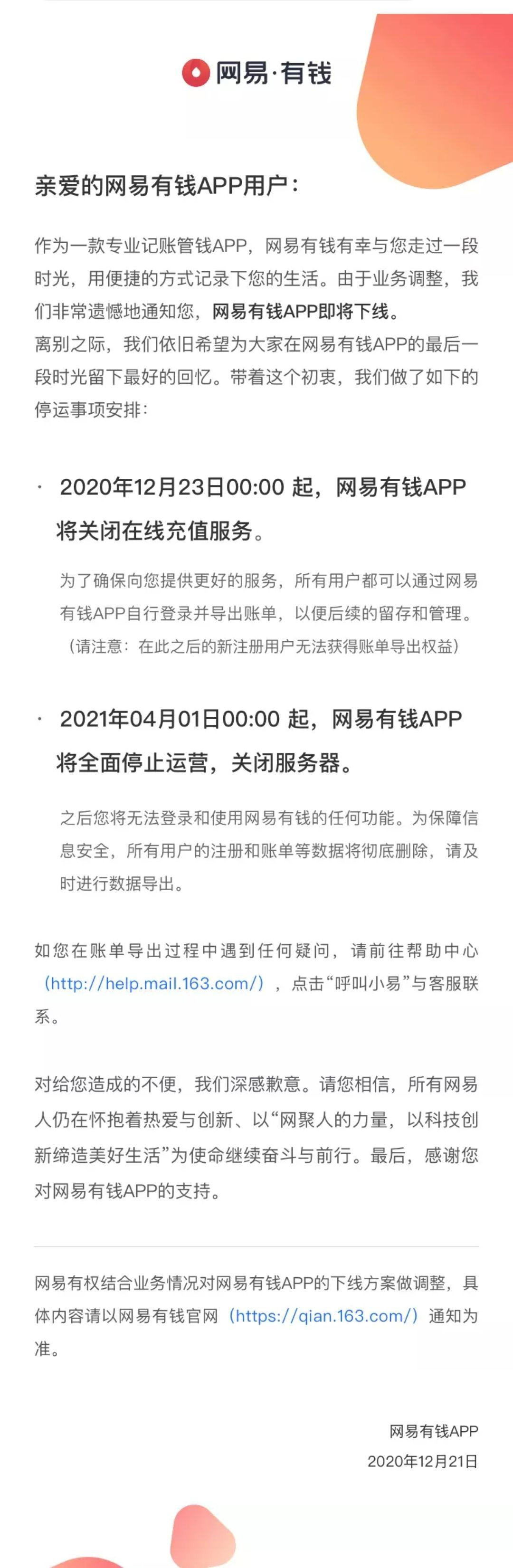

这个 App 陪伴了我 4 年的时间,直到 2019 年,随着 51 信用卡事件的爆发,央行收紧了对银行用户隐私的管控,网易有钱的自动同步账单功能也逐渐变得无法使用,最开始是提示系统正在维护,无法自动同步账单,只能手动记账。直到 2020 年,网易有钱 App 官宣停止运营,使用了4年的 App 还是迎来了它的 Last Day,我也被迫只能另寻他路。

PS:在这中间还发生了一个小插曲,在得知网易有钱将停止运营后,我打算取回存在这个 App 上的记账数据,在 App 上一番探索后我才发现,需要开通会员才能导出记账数据。在这个 App 正式下线之前再收割一波用户,这种行为属实是让我心里有点不适。最终无奈也只能开通会员后再导出自己的数据。

2. 从手动记账到彻底摆烂

失去了网易有钱之后,我便开始尝试寻找替代品。但找了一圈之后发现无果,后面也想明白了,在这个关键的时间点,不太可能有公司会顶风作案去提供类似自动同步账单的功能。

于是摆在我面前的只剩下一条路:手动记账。我先是使用了几个在网络上口碑比较好的 App ,发现当时市场上的记账软件已经相当成熟了,并且挺多做得挺好的,在如何低成本去手动记账这方面有很多 App 都花了不少心思设计了很多功能。印象比较深的是 MoneyWiz 这个 App ,主打记账和资产管理,自己在网友的安利之下也付费买了会员,但是经过一段时间的使用后我还是无法习惯手动记账,经常忘记记账,时间一长自己也不相信记录出来的数据,内心会不自觉怀疑数据是不是漏了,久而久之自己便对这件事情失去了乐趣,就连打开 App 的欲望都没有了。

从那时开始我便认清了一个事实:手动记账这个事情不适合自己。这条路行不通,那就无路可走了,从那个时候开始自己变放弃记账了,彻底摆烂。每个月自己花了多少钱不知道,只能靠猜。

3. 自力更生,打造自己的记账方式和工具

转折点发生在 2022 年年底,当时受朋友的鼓舞,自己打算写一篇年终总结的文章。朋友发我的年终总结模板里面有一部分是资产复盘,看着这个标题思绪突然间把我拉回到了几年前使用网易有钱时的深夜,那时候沉迷于对着本就不多的存款一遍又一遍地看,看着当月的支出后皱紧眉头,内心深处默默下定决心下个月一定不能超支。当时并不懂什么是资产复盘,只是很想知道自己究竟有多少钱,以及钱都花哪里去了。

回过神之后我心里想,资产复盘,不就是记账吗?在那一瞬间激发了我沉寂已久记账的心:这一年我总共花了多少钱呢?我赚了多少钱呢?我结余了多少钱呢?我一定要把它搞明白!

于是乎我花了整整一周的时间重新盘点自己的年度支出与收入。与平时的记账不同,我需要一次性把一整年的收支进行统计。为了尽可能高效以及准确,我没有直接使用记账工具,因为绝大多数记账工具需要手动录入交易流水,工作量巨大。我选择了另一种办法,我从信用卡、银行卡、微信、支付宝等各个支付平台将一整年的账单进行导出,然后人肉对每个月的流水进行整理和校验,统计出每个月的支出、收入总数,以及大致的分类情况,最终把数据录入到了 notion 的 database 里。

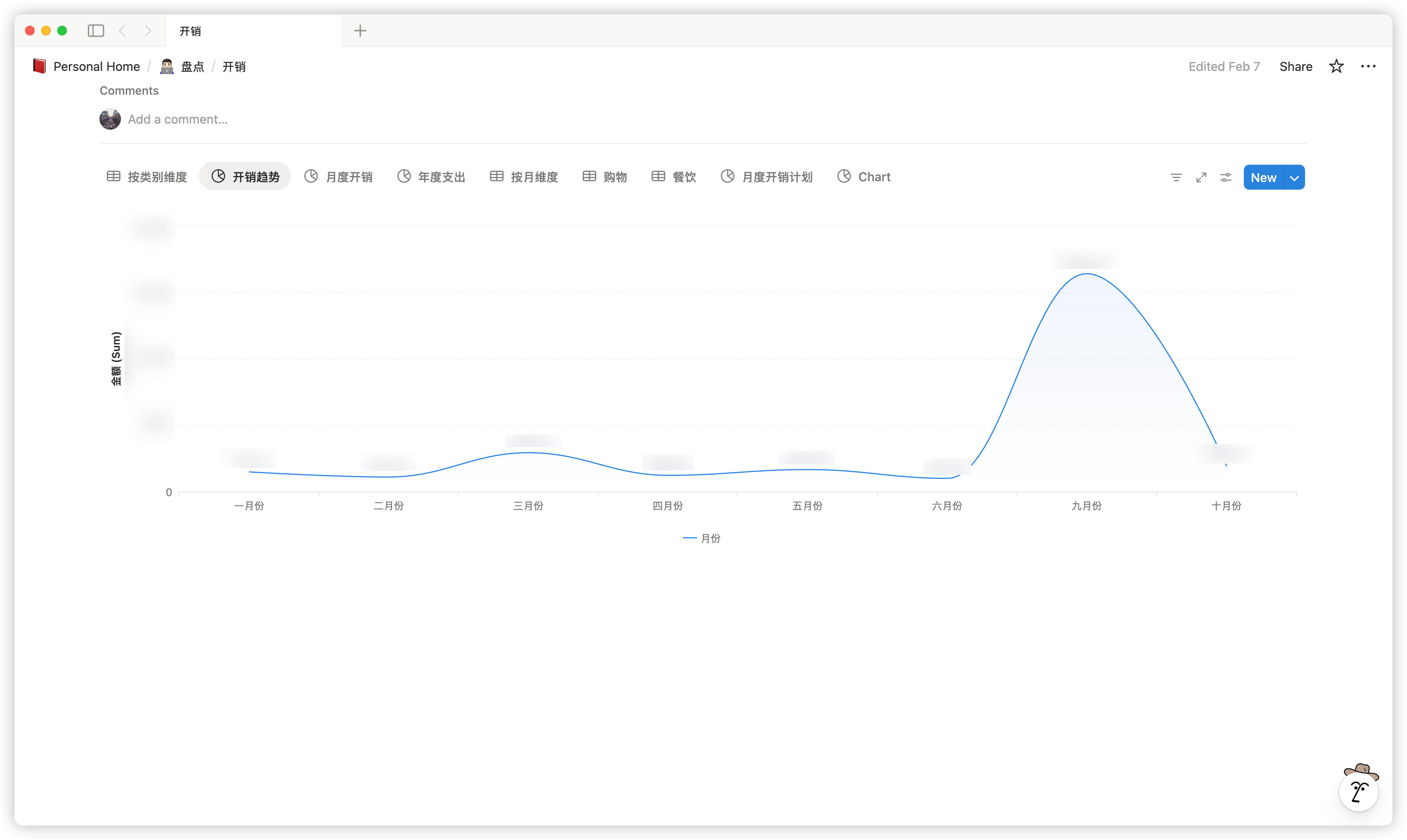

得益于 notion database 表格的强大,我可以很方便地查阅和分析月度的收入和支出,乃至年度的数据。并且 notion database 也支持配置图表,通过折线图、饼图等我可以很直观地查看收支趋势以及分类支出占比。

在这一次记账的过程中,我也逐渐摸索出适合自己的记账方式:通过按月分析支付账单来记录。这种方式不需要自己手动录入每一笔交易,只需要简单地进行汇总和分析,就能比较精确地统计出自己每月的收支。在每次记录的同时我也会记录当月的存款以及所有银行卡的流水,通过开销流水、银行卡流水以及存款记录这三张表就能非常清晰地描绘出自己的财务情况。

这个记录方法我坚持了两年多,目前自己特别满意这套机制。

当然这也不是一个完美的方法,因为这个过程还是需要不少人工处理的工作量的。为了让自己记账更加方便,我开始研究提升效率的办法。

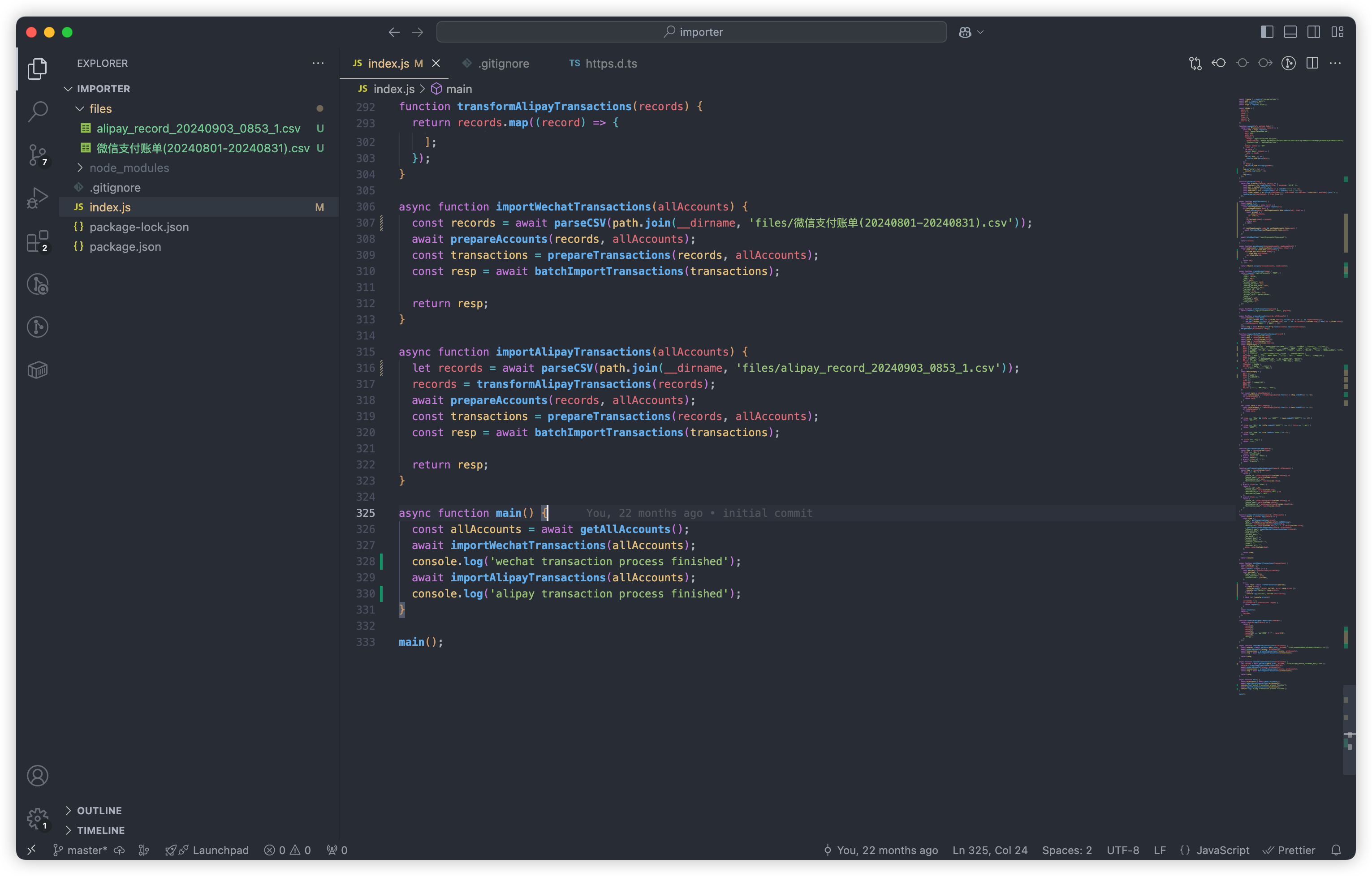

我先是部署了 Firefly III 程序,专门用来存储我的交易流水。借助 Firefly III 的归类功能,我可以比较方便地统计每个支出分类的金额。为了方便把各个平台的账单流水导入到 Firefly III 上,我开发了一个简单的脚本程序,专门负责把 CSV 进行解析然后调用 Firefly III 的 API 进行流水的导入。

一开始这个脚本程序比较简单原始,需要自己把账单文件导出来后放到指定目录再运行程序。过程中还有可能会出现超时、重复上传等问题。由于程序每个月只会运行一次,当时出现这种问题都是人肉进行调整,自己忍忍就过去了,毕竟没有太多的时间去专门进行优化。

后来随着 AI 的爆发以及 Vibe Coding 概念的风靡,我逐渐有了一个想法,就是利用 AI 来帮我重构这个脚本程序。当时自己也特别好奇大模型究竟能不能帮助开发提效,因此付费买了 Cursor 会员,并且通过 Vibe Coding 的方式把这段脚本迭代成一个 Next.js 应用,通过这个应用我能直接在网页上进行账单文件的上传和导入,同时还具备一些简单的管理功能。

虽然它的功能还是很简单,但是它实实在在降低了我记账的工作量。就这样我使用这个程序进行了一段时间的记账。

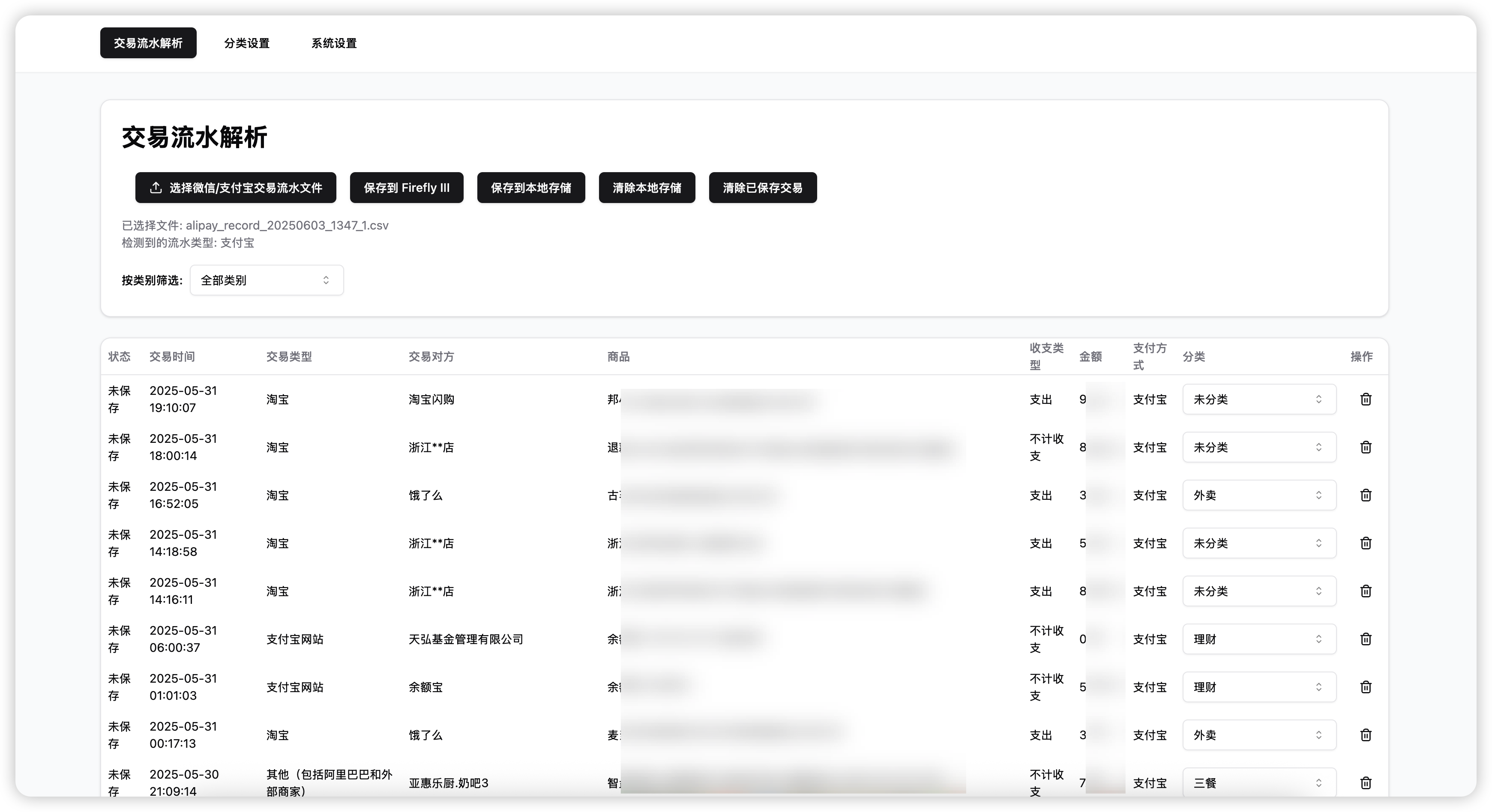

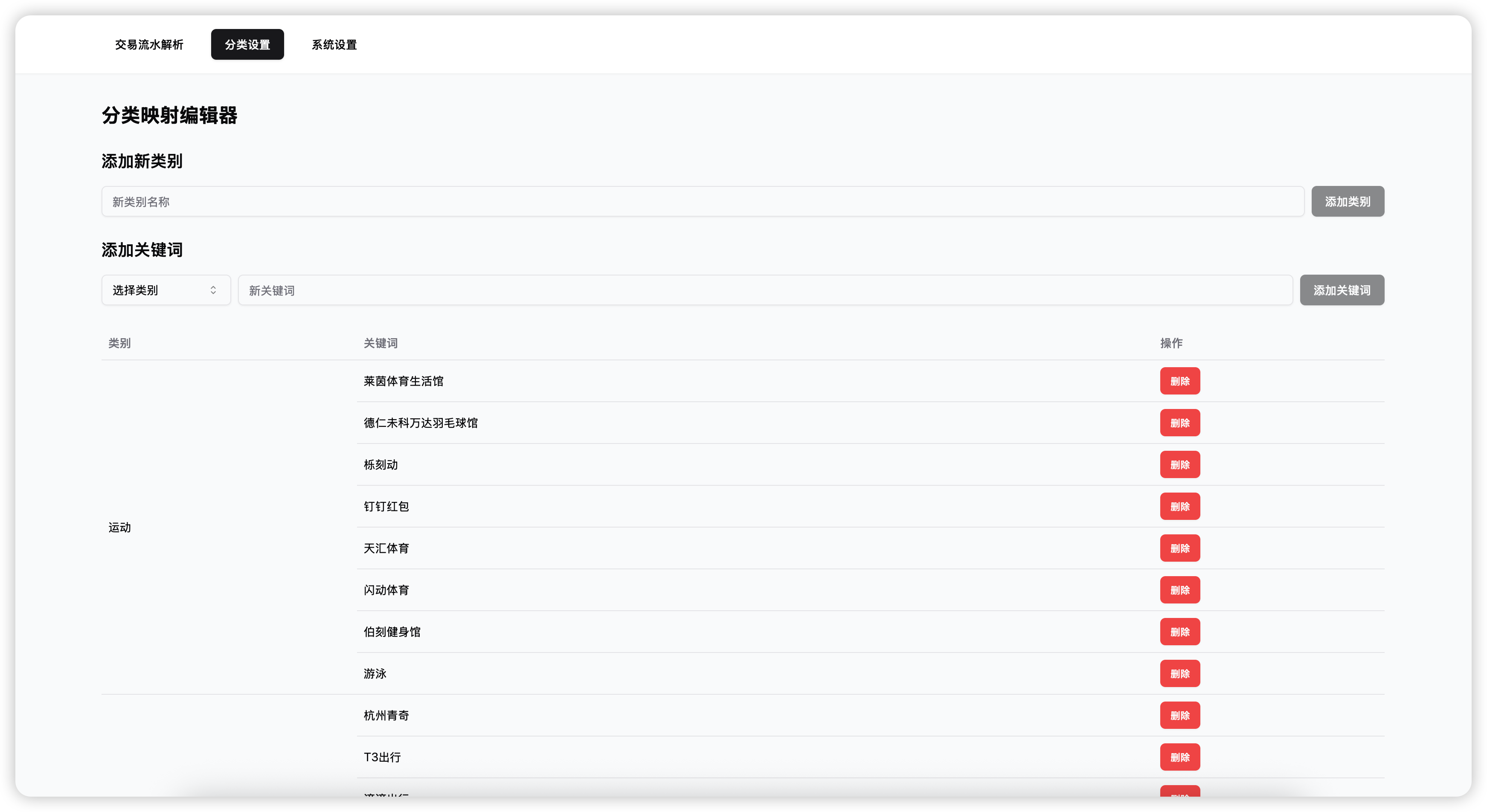

到后来我开始嫌弃 Firefly III 不好用,界面样式比较落后,而且打开速度也很慢,报表分析功能也没那么好用,因此自己下定决心,打算用 AI Vibe Coding 打造一套个人财物管理工具,因此有了 Prismira:

这是我经过两个月大量 Vibe Coding 之后的产品,它能导入和分析各种账单文件,帮我保存流水记录,生成丰富的报表供我进行分析,同时还具备预算功能,方便自己跟踪月度、年度预算使用进度。它现在成了我的个人财务管理中心,每个月月初我会使用它来记账,然后进行一次全面的资产复盘。

虽然它距离完美、完善还有很远的路要走,有很多功能模块尚未完成,但是经过了多轮迭代,对于自己的记账需求来说,已经能够比较完美地满足了。

从放弃到重新捡起记账的热情,这过程我花了不少心思和时间,但是也正是因为自己愿意沉下心去思考去行动,才会有所变化,这是一个充满成就和收获的过程,我很庆幸自己能够走到这一步。

回过头来看,经过这几个阶段的发展,自己在记账这个领域不仅在工具上进行了转变,对于记账、理财也逐渐有了不一样的想法和理解。

我对记账的思考

每个阶段自己对记账的理解是不一样的,第一个阶段的我觉得记账就应该是充分利用第三方工具自动化地完成繁琐的记账流程,但是当这类工具失去“功效”时,在第二个阶段的我便彻底认清了一个事实:手动记录每一笔交易是不可行的。到了第三个阶段,自己有了更多的实践和思考,对于记账有了很多新的认知。总结下来就是以下几点:

无现金交易

现金交易有一个很大的缺点就是难记录,这对记账而言是一个特别大的挑战。使用现金交易,除非当下第一时间记录,否则事后很容易遗忘。而在线支付相比较而言就会方便很多,各个支付平台都会帮用户做好交易记录,这样事后需要查阅时只需要打开对应的软件或网站即可。

不过好在目前国内的用户基本已经适应了在线支付,特别是微信支付、支付宝支付已经渗透进国内绝大部分城市。对我自己而言,也只会在回老家的时候才偶尔使用现金,其他时候都是直接使用微信支付。因此这一点相信对大家来说没有任何难度。

收敛支付方式

现在的支付平台五花八门,只要你有钱,丝毫不用担心花不出去。微信、支付宝、云闪付、信用卡,以及白条、借呗、花呗等等,这都是国内用户经常使用的支付方式。支付方式使用得太多,对于记账而言不见得是一件好事,因为你需要在多个平台进行统计,同时还要确保不会重复计算(比如微信绑定了银行卡,当使用微信支付时会在银行卡和微信各存一份交易流水),工作量不小。

记账应该尽可能低门槛、简单化,这样才会有坚持的意愿。因此我建议只使用一到两种支付方式来完成生活中的所有开支,这样能在统计月度开支时节省不少时间。对于一般人而言,微信和支付宝这两种支付方式已经完全足够了,两者均有账单导出功能,而且基本是全场景覆盖,这样你的开支就等于微信账单加上支付宝账单,统计非常简单。

低频批量记录

记账是一件很琐碎的事。在惰性以及缺乏正反馈的相互作用下,很难坚持每天记账。这其中的原因我认为主要是两个:容易遗忘、流程琐碎。

每一笔交易发生的时间、地点不固定,当下自己也有可能同时在处理其他事情,很难做到在完成交易的时候立马记账。并且每天发生的交易少则几笔,多则几十笔,如果每一笔交易都去记录,这对人的耐心会有很大的挑战。

我的经验告诉我,与其高频少量地记录,还不如低频批量地记录,也就是定期记录一段周期内的账单,例如每月月初记录上月的所有支出和收入。当把周期拉长,同时固定记账的时间,遗忘的可能性会大大减少,同时也能给生活增加一种仪式感。对于周期内的所有开支、收入,可以通过支付平台的账单导出功能来快速收集,然后进行简单的汇总即可。在固定的时间点去整理账单也能够让自己沉下心来,培养心流,锻炼自己的专注力,时间久了自然不会觉得繁琐。

以我自己为例,我会在月初的周末统计上个月的开支和收入,这个过程一般会花2~3小时,当然这段时间不仅仅只是记账,也会对自己的投资进行复盘。每月记录一次,每次花两小时,这对我来说丝毫没有负担,记账变得非常轻松。

定期复盘

记账的意义不在于怎么更好地把每一笔交易进行记录,而是通过这段时间的流水来让自己思考和总结,从而看清自己的真实消费习惯。因此与其花时间去研究各种记账软件、记账方法,不如先沉下心去简单分析一下你所能接触到的数据,看看是不是和你想的不一样。

人往往对自己的认知是有偏差的,以我为例,我时常觉得自己最近不怎么买东西,这个月应该开支很少。但是事实告诉我,每月的支出都超过预算。如果不复盘,那么这样的情况不会有所改变。

只记录不分析,相当于白干,对你的财富管理没有太多的帮助。只有认真分析和复盘过自己的消费记录之后才能明白自己的消费习惯,例如哪些类别的消费是必须的,哪些是非必须但是超支的。当对自己的消费习惯有一定的认知之后,你才知道该怎么去做好开支规划。

做好年度预算

在刚开始记账时,我会给自己制定每个月的预算。但是实践下来发现基本上每个月都不会按自己设定的目标发展。原因是在制定月度预算时,是按过去平均每月的开支金额作为参考的,但真实情况是,不同月份开支是充满不确定性的,波动很大,以平均值作为参考的预算在这种情况下就显得意义不大。

后来我换了另一种思路,我不再关注月度预算,只看年度预算。对于普通人而言,不同年份的收支虽然也会有波动,但总的来说不会比月度收支的波动大,因此通过往年的收支来作为新一年开支预算的指引就显得比较靠谱。除非某一年有比较大的一次性支出,例如购车、购房等,或者你的生活发生翻天覆地的变化,阶级跃迁,消费习惯发生巨大的改变等。否则正常情况下,每年的开支波动应该是可以被预测和计算的。

我自己的年度开支预算有一套方法来计算得出,分为这几步:

- 按类别统计去年的支出情况,如购物支出5万,吃饭支出4万

- 对每个分类的开支进行简单复盘,根据自身情况判断当前分类下是花多了还是花少了

- 根据上一步的复盘结果,先给每个分类设置一个初步的预算金额

- 展望来年自己在每一个分类下是否有非常规性支出,例如购车、请健身教练等。有则在上一步的初始预算金额基础上再加上非常规性支出金额,得到每个分类的最终预算金额

- 将所有分类预算相加即可得到年度预算

为了让年度预算尽可能灵活 ,我通常会增加一个“其他”的支出类别,然后分配1~2万的金额作为年度预算的 buffer ,这样当出现非预期内的开支时,这个分类可以提供一定的容错。

有了年度预算,相当于给来年自己的开支定调,规定自己的年度总开支不超过这个金额。即使来年每个分类的开支金额没有跟着预算走,但只要总支出不超过年度预算,那么就可以认为这一年的支出控制是成功的。

记账是进行个人资产管理的第一步

随着记账经验的增加,我发现如今每个月的定期记账早已不只是记账,而是在做一次全面的资产复盘。通过记账来构建自己的资产体系,从而来形成自己的资产管理是一条非常有效且通畅的路径。通过复盘月度、年度的收支情况,会促使你去思考如何更好地“开源节流”,即如何少花钱和多赚钱,从而达到资产稳步增长的目的。而这件事本身就是在做个人的资产管理,这并不是什么高深莫测、遥不可及的事情。

反过来,如果你想跳过记账直接进行资产管理,这可能不是最合理和高效的。例如当每个月发工资时,你会怎么去规划这笔钱?该分配多少去投资、储蓄和消费呢?当你没有记账,你对接下来这个月的开支水平就没有概念,因此你只能靠猜,通过“猜”来对自己的资金进行分配和管理。这样执行的结果可想而知,资金利用率低,甚至有可能会导致现金流周转问题。

因此如果想好好进行个人资产管理,那么请从记账和开支复盘做起。当你对自己的资产情况、消费习惯有了充分的了解之后,你才会有运筹帷幄的感觉,才能让钱制造更多的钱。

记账对我的意义

记账已经成为我的一种习惯。这套习惯的机制在于,每当我完成一次记账和资产复盘后,我会获得满满的成就感,它让我对自己的资产情况更加了解,我距离想要达成的财富目标更近一步了。从这个过程中我收获了大量的正反馈,此时我内心的贪婪系统就会渴望得到更多的正反馈,因而促使我对下一次的记账产生期待。

记账,或者说资产管理和复盘,让我成就感满满。它让我账户里面的每一个数字不再是冰冷的、静止的,而是像流水一样,为我描绘了这些数字从哪里来,到哪里去。通过它你可以见证自己是如何成为“百万富翁”、“千万富翁”的,如何达成每一个里程碑的。记账记的不是一笔笔交易,而是自己成为“富翁”路上的每一滴汗水和努力。

写在最后

过去几年我的资产实现了几倍的增长,很庆幸自己记录了这整个过程。每次自己在复盘时都不禁感慨,原来自己这么厉害,这放在以前是自己想都不敢想的事情。

如果要我总结背后的关键,不是投资策略,而是长期的自我复盘与财务觉察。

记账的意义,不在于变成“富翁”,而在于通过数字看清生活。当你开始认真记录、思考、调整,每一笔支出都在告诉你:

“你正在掌控自己的生活。”

从今天开始,给自己一个小目标,哪怕只坚持三个月,记录你的收支,再回头看看,你会惊讶——

你已经看到了一个更清晰的自己。